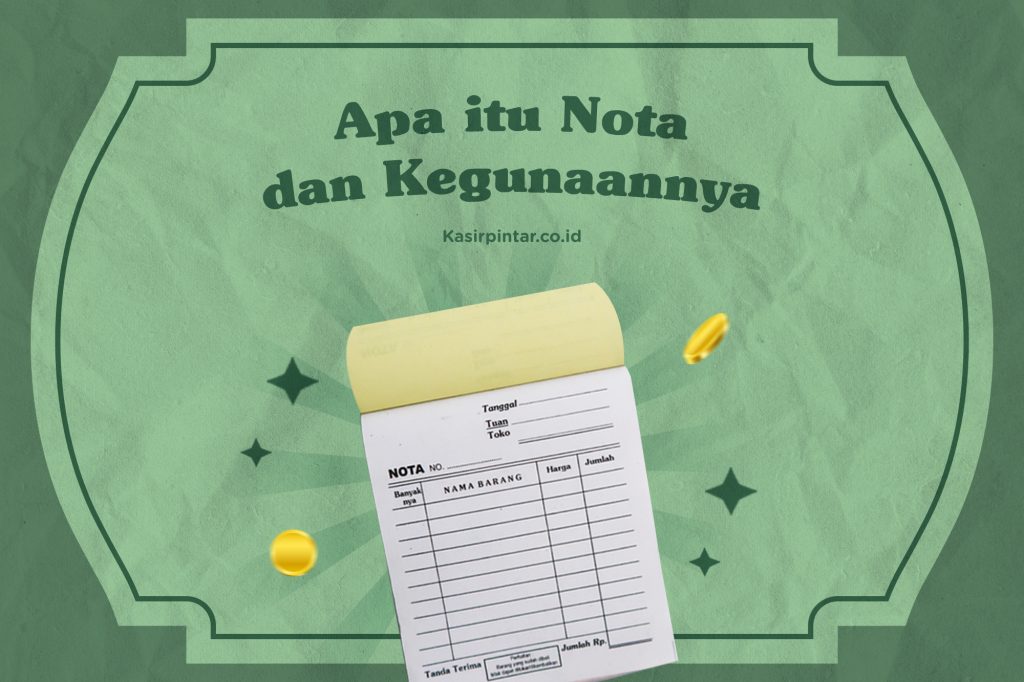

Nota menjadi komponen penting untuk transaksi penjualan di usaha Kamu, karena Nota adalah salah satu bukti terjadinya suatu transaksi penjualan antara penjual dan pembeli.

Apa itu Nota?

nota dan struk sebenarnya merupakan istilah yang sama untuk digunakan. namun biasanya kita mengenal nota adalah lembaran yang lebih besar dibandingkan dengan struk yang lebih kecil.

Struk (nama lain: bon, nota, atau resi) adalah alat bukti pembelian atau penerimaan dalam sebuah transaksi, umumnya dalam kegiatan belanja. Struk menjadi bukti bahwa barang-barang yang dibeli telah sah menjadi milik pembeli. Jika ada, struk diberikan pada pembeli beserta uang kembalian hasil pembayaran. (sumber wikipedia)

Di Dalam nota terdapat berbagai informasi terkait jual beli yang dilakukan mulai dari nama barang, jumlah barang, harga satuan, hingga Total penjualan.

Nota penjualan biasanya dibuat 2 copy yang difungsikan untuk penjual dan pembeli. ada beberapa jenis nota penjualan yang perlu Sobat ketahui. berikut penjelasanya.

1. Nota Kredit

Nota penjualan tak selalu tentang transaksi cash atau tunai. Nota kredit difungsikan sebagai bukti transaksi untuk menunjukkan adanya pengurangan piutang usaha.

pengurangan ini dapat terjadi disebabkan turunya harga barang yang dibeli atau karena terdapat kecacatan atau masalah yang menyebabkan barang harus dikembalikan sebagian atau seluruhnya.

Nota kredit dikeluarkan oleh penjual setelah mendapatkan nota debet dari pembeli. Nota ini dibuat dengan adanya persetujuan dan kesepakatan dari kedua belah pihak sebelum proses pembelian dilakukan. Dengan begitu tidak akan terjadi kesalahpahaman.

2. Nota Debit

Seperti yang sudah kita ketahui di poin 1, nota kredit hanya bisa dikeluarkan oleh penjual setelah pembeli menyerahkan nota debit.

nota debit dibuat sebagai bukti pengurangan utang usaha karena adanya barang yang diretur atau dikembalikan. Jadi ketika pembeli memperoleh barang dengan sistem utang, adanya nota debit ini akan mengurangi nilai utang yang harus dibayar.

Baik nota kredit maupun nota debit harus dibuat dengan menggunakan salinan minimal rangkap dua. Lembar nota asli dikirimkan kepada pihak yang dituju, sementara lembar salinan disimpan oleh pihak yang membuat nota sebagai arsip atau bukti pencatatan.

3. Nota Kontan

Tidak seperti nota kredit dan debit yang masih berhubungan dengan utang piutang antara kedua belah pihak, nota kontan adalah bukti transaksi yang dikeluarkan oleh penjual setelah pembelinya melakukan pelunasan atas barang yang dibeli.

Nota kontan biasanya dikeluarkan oleh seorang penjual untuk pembeli yang melakukan pembelian langsung. Karena proses pembayarannya tidak perlu menunggu jatuh tempo alias dibayar lunas, maka nota bukti pembayarannya disebut dengan nota kontan (karena digunakan untuk pembayaran kontan/tunai).

Seperti nota jenis lain, nota kontan juga harus dibuat dengan menggunakan salinan minimal dua rangkap. Nota asli diberikan kepada pembeli, sementara salinannya disimpan oleh penjual untuk catatan atau arsip. Ada beberapa informasi yang harus tertera dalam nota kontan yang dikeluarkan yakni:

- Waktu dikeluarkannya nota termasuk tanggal, hari, bulan dan tahun.

- Nama toko/pemilik usaha yang menjual barang.

- Jenis produk yang dijual berikut dengan jumlah dan harga yang telah dibayar oleh pembeli.

- Tanda tangan atau stempel untuk membuktikan bahwa nota tersebut merupakan tanda pembayaran yang sah.

Fungsi Nota

Nota sendiri dibuat dengan beberapa tujuan. Selain sebagai bukti pembayaran, adanya nota memungkinkan perusahaan mengetahui data:

- Jumlah produk yang sudah terjual.

- Total pembayaran yang harus dibayarkan/diterima

- Menjadi bukti transaksi yang sah dalam kegiatan jual beli. Hal ini penting demi menghindari kesalahpahaman di kemudian hari.

- Menjadi sumber informasi pembukuan perusahaan. Adanya nota memungkinkan Anda melacak semua aktivitas penjualan dan pembelian sehingga memudahkan proses penghitungan keuangan perusahaan selama periode tertentu.

Bagi perusahaan adanya nota dapat memudahkan dalam memperkirakan jumlah barang yang terjual selama satu hari atau satu bulan.