Mengenal Work Center dalam Manajemen Operasional Bisnis

Manajemen Stok & Karyawan | 29 Mei 2026

Point of Sales / Manajemen Stok & Karyawan / Bedanya FIFO, LIFO , AVERAGE yang harus kamu tau!

3 Februari 2022 | marketing

Persediaan merupakan semua barang yang dimiliki perusahaan dengan tujuan untuk dijual kembali atau dikonsumsi dalam operasi normal perusahaan. Terdapat dua sistem pencatatan akuntansi persediaan yaitu sistem perpetual dan sistem periodik (fisik). Penentuan kedua sistem pencatatan tersebut tergantung pada kebijakan yang diambil oleh perusahaan.

Pada saat melakukan pencatatan persediaan, Anda juga harus memperhatikan metode penentuan kos persediaan yang digunakan. Dalam praktiknya, banyak perusahaan yang membuat asumsi tentang mekanisme cost persediaan masuk ke dalam dan keluar perusahaan.

Asumsi aliran cost persediaan tentunya harus sesuai dengan standar dan Prinsip Akuntansi yang Berterima Umum (PABU). Berikut metode cost atau biaya persediaan dan perbedaannya yang penting untuk Anda ketahui.

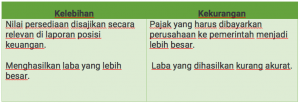

Seperti namanya first in first out yang artinya masuk pertama keluar pertama, maka pada metode ini unit persediaan yang pertama kali masuk ke gudang perusahaan akan dijual pertama. Metode FIFO ini didasarkan pada asumsi bahwa aliran cost masuk persediaan harus dipertemukan dengan hasil penjualannya.

Sebagai akibatnya, biaya per unit persediaan yang masuk terakhir dipakai sebagai dasar penentuan biaya barang yang masih dalam persediaan pada akhir periode (persediaan akhir). Metode FIFO merupakan metode yang paling umum digunakan dalam penilaian persediaan.

Hal tersebut tentu saja karena ada kelebihan dan kekurangan yang dipertimbangkan, berikut kelebihan dan kekurangan metode FIFO:

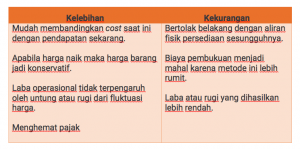

LIFO artinya yang masuk terakhir keluar pertama. Metode ini mengasumsikan unit persediaan yang dibeli pertama akan dikeluarkan di akhir. Artinya, unit yang dijual pertama adalah unit persediaan yang terakhir masuk ke gudang. Metode biaya persediaan LIFO ini didasarkan pada asumsi bahwa aliran keluar biaya persediaan merupakan kebalikan dari kronologi terjadinya biaya.

Pada metode ini, harga beli terakhir dibebankan ke operasi dalam periode kenaikan harga (inflasi), sehingga laba yang dihasilkan akan kecil dan pajak yang terutang juga menjadi lebih kecil. Namun, berdasarkan PSAK 14 metode LIFO tidak boleh digunakan lagi. Berikut kelebihan dan kekurangan metode LIFO.

Metode average biasa disebut metode rata-rata tertimbang. Metode average membagi antara biaya barang yang tersedia untuk dijual dengan jumlah unit yang tersedia. Sehingga persediaan akhir dan beban pokok penjualan dapat dihitung dengan harga rata-rata. Metode average merupakan titik tengah atau perpaduan dari metode FIFO dan LIFO. Jadi kelebihan dan kekurangan metode ini berada diantara metode LIFO dan FIFO.

Metode default terdapat di persediaan Kasir Pintar. Metode ini menyesuaikan harga terbaru yang ada pada harga beli tersebut tanpa memperhatikan riwayat harga beli sebelum-sebelumnya. Sehingga persediaan akhir dapat dihitung dengan banyaknya stok barang dikali dengan harga belinya saat ini.

itulah 4 metode akuntansi yang umum digunakan terutama oleh bisnis retail. Anda tak perlu susah untuk menghitung manual menggunakan 4 metode diatas. Dengan aplikasi pos seperti Kasir Pintar memungkinkan untuk anda menghitung secara otomatis sesuai dengan metode yang anda mau (FIFO, LIFO, Average dan Default).

Pelajari selengkapnya info mengenai fitur Kasir Pintar terutama untuk penggunaan metode akuntansi disini

Tag

#stokbarangArtikel Populer

Artikel Terkait

Artikel Populer

Mulai Bisnis

Bersama Kasir Pintar

Jalankan bisnis secara otomatis dengan

Aplikasi Kasir Pintar dan Coba Gratis selama

30 Hari tanpa syarat

Kasir Pintar

Perusahaan

Produk Lainnya

Office Surabaya

Pusat: Jl. Dr. Ir. H. Soekarno No.19, Medokan Semampir, Kota Surabaya

Office Malang

Cabang: Jl. Papa Biru No.80, Tulusrejo, Kec. Lowokwaru, Kota Malang, Jawa Timur 65141